Har du nogensinde tænkt over, hvordan virksomheder værdsætter de aktiver, der ikke er til at tage og føle på? Immaterielle anlægsaktiver spiller en væsentlig rolle i moderne virksomheders værdiansættelse og drift. Mens fysiske aktiver som bygninger og maskiner er lette at forstå, kan immaterielle aktiver være lidt mere komplekse, men ikke mindre vigtige. Lad os udforske, hvad immaterielle anlægsaktiver er, og hvordan de bruges i virksomheder.

Hvad er immaterielle anlægsaktiver?

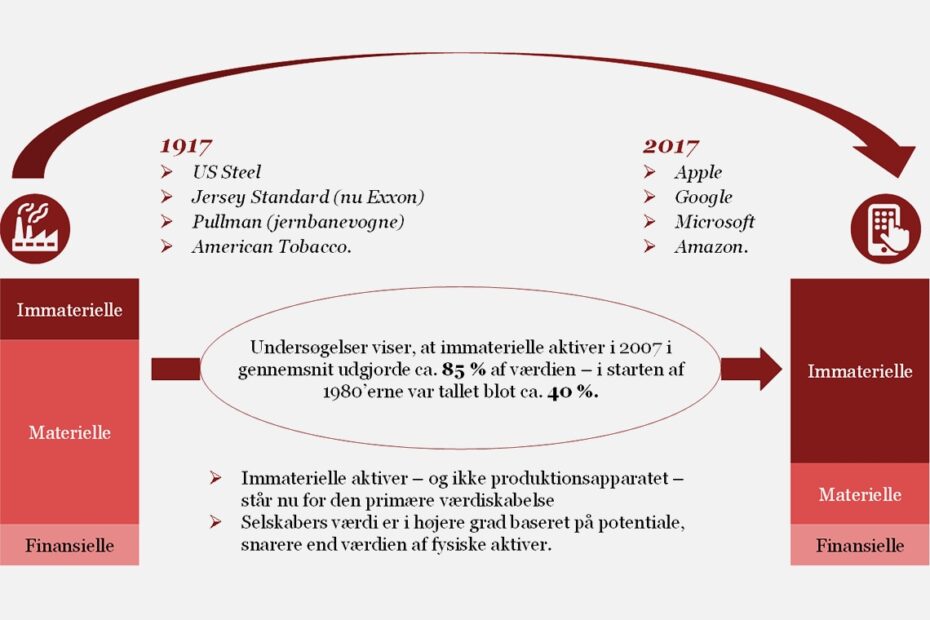

Immaterielle anlægsaktiver er aktiver, der hverken er fysiske eller finansielle. De er værdier, som en virksomhed besidder, men som ikke kan ses eller røres. Disse aktiver kan inkludere ting som patenter, varemærker, goodwill og licenser. Det er uhåndgribelige ressourcer, der kan give betydelige økonomiske fordele for virksomheden.

Hvorfor er de vigtige for virksomheder?

Immaterielle aktiver spiller en afgørende rolle i virksomhedens vækst og konkurrenceevne. De kan hjælpe en virksomhed med at sikre en unik markedsposition, beskytte teknologier eller idéer og opbygge brandværdi. For eksempel kan et stærkt varemærke øge kundeloyalitet og skabe en bæredygtig konkurrencefordel.

Bogføring af immaterielle anlægsaktiver

Når det kommer til regnskab og bogføring, har immaterielle anlægsaktiver nogle særlige forhold, der adskiller sig fra materielle aktiver. Det er vigtigt at forstå, hvordan de indregnes og afskrives korrekt.

Indregning på balancen

Immaterielle anlægsaktiver skal indregnes i balancen, når det er sandsynligt, at de vil give økonomiske fordele i fremtiden. Dette kan være en udfordring, da de økonomiske fordele ofte er mere usikre end dem ved fysiske aktiver. Kostprisen for immaterielle aktiver inkluderer ikke kun købsprisen, men også relaterede omkostninger som advokatomkostninger.

Hvordan beregnes kostprisen?

Kostprisen for immaterielle aktiver er summen af alle nødvendige udgifter for at anskaffe og klargøre aktivet til brug. For eksempel kan udgifter til advokater for at opnå et patent være en del af kostprisen for aktivet. Det er vigtigt, at disse omkostninger dokumenteres og medtages korrekt i regnskabet.

Afskrivninger på immaterielle aktiver

Ligesom med materielle aktiver, afskrives også immaterielle aktiver over tid. Afskrivninger repræsenterer fordelingen af aktivets kostpris over dets brugstid.

Hvornår starter afskrivningerne?

Afskrivninger på immaterielle aktiver bør starte, når aktiverne er færdigudviklede og i brug. Typisk anvendes den lineære afskrivningsmetode, som betyder, at samme beløb afskrives hvert år over aktivets levetid.

Hvad er nedskrivning?

Nedskrivning kan forekomme, hvis værdien af et immaterielt aktiv falder under dens bogførte værdi. Dette sker ofte, hvis der er sket teknologiske ændringer, eller hvis aktivet ikke længere bidrager til virksomhedens indtjening som forventet.

Klassificering af IT-software som immaterielle aktiver

IT-software kan være lidt tricky, når det kommer til klassificering. Software kan enten være et immaterielt aktiv eller en driftsomkostning, afhængigt af hvordan det er erhvervet og anvendt.

Købt vs. internt udviklet software

Standardsoftware, der er købt, og som ikke kan tilpasses, klassificeres normalt som en driftsomkostning. Men hvis software udvikles internt, og det har potentialet til at skabe fremtidige økonomiske fordele, klassificeres det som et immaterielt aktiv.

Hvordan påvirker dette regnskabspraksis?

Den korrekte klassificering påvirker, hvordan omkostninger behandles i regnskabet. Det har implikationer for virksomhedens resultatopgørelse og skattemæssige behandlingsmetoder, hvorfor det er afgørende at forstå forskellene.

Forskelle mellem materielle og immaterielle aktiver

Mens materielle aktiver er håndgribelige og nemme at måle, er immaterielle aktiver præcis det modsatte, hvilket kræver en anden tilgang til vurdering og rapportering.

Eksempler på immaterielle aktiver

Eksempler på immaterielle aktiver inkluderer patenter, der beskytter en virksomheds innovationer, og licenser, der giver ret til at anvende teknologi eller produktnavne. Goodwill, forskellen mellem købsprisen og den reelle værdi af erhvervede net-assets, er også en form for immaterielt aktiv.

Hvordan varierer afskrivningsmetoder?

Metoderne og vilkårene for afskrivning af immaterielle aktiver kan variere betydeligt fra de metoder, der anvendes til materielle aktiver. Immaterielle aktiver har ofte en kortere levetid og skal afskrives over den periode, de anvendes og bidrager til indtjening.

Opskrivninger af immaterielle aktiver

En opskrivning kan finde sted, når aktivets markedsværdi stiger. Opskrivninger skal være dokumenteret i regnskabet for at afspejle en sand og retvisende værdi af virksomhedens aktiver.

Hvordan dokumenteres en opskrivning?

En opskrivning skal være underbygget med beviser, såsom uafhængige vurderinger af værdien og markedsforhold, der sandsynliggør denne stigning. Dette sikrer, at regnskabsbrugere får et retvisende billede af virksomhedens økonomiske tilstand.

Konklusion

Immaterielle anlægsaktiver er komplekse og nødvendige dele af moderne virksomheders aktiver. De kræver særlig opmærksomhed i regnskabspraksis for korrekt at afspejle deres værdi og bidrag til virksomhedens fremtidige økonomiske fordele. Uanset om det drejer sig om at indregne kostpris, navigere i afskrivninger eller optimere klassificering, er forståelse og korrekt anvendelse af retningslinjer afgørende for enhver virksomheds succes. Ved at værdsætte både de synlige og dem, der kun kan mærkes, får virksomheder den nødvendige gavn, mens de opererer i en stadig mere immateriel økonomi.